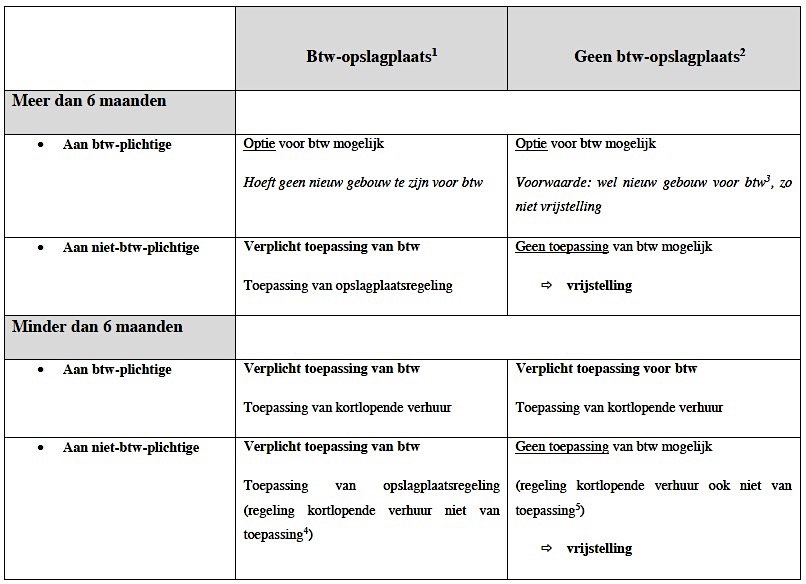

Voor verhuring van handelspanden, productiehallen, kantoren, die gehuurd wordt door een btw-plichtige huurder, zal vanaf 1 januari 2019 de mogelijkheid bestaan te verhuren onder 21% btw.

Voorwaarden:

- het moet gaan om nieuwbouw of een gebouw, die grondig gerenoveerd werd.

Dat zal het geval zijn wanneerd e kostprijs, exclusief btw, van de bouwwerken minstens 60% uitmaakt van de verkoopwaarde van het afgewerkte gebouw.

Dat zal ook zo zijn indien de werken het in zijn aard, zijn structuur en, in zijn bestemming ingrijpend hebben veranderd.

- Er moet een pro-fisco verklaring worden opgenomen in de huurovereenkomst (men heeft hier tussen partijen dus de keuze).

Voor gebouwen, die hoofdzakelijk gebruikt worden als opslagruimte zijn deze voorwaarden niet van toepassing. Hier kan onmiddellijk verhuren met btw via een terbeschikkingstelling.

In de nieuwe regeling zal een dergelijke verhuring verplicht met btw moeten gebeuren, ook al wordt er verhuurd aan een particulier.

In de nieuwe regeling wordt het begrip “opslagruimte” ook soepeler ingevuld. Tot op heden werd slechts 10% van de ruimten toegestaan als kantoorruimte. Vanaf 1 januari 2019 kan verhuurd worden met btw wanneer de gebouwen hoofdzakelijk (dus 50% of meer van de oppervlakte of het volume) gebruikt worden voor opslagdoeleinden.

Voor het gedeelte dat niet aangewend wordt als opslagruimte geldt echter wel een beperking van 10%, die kan gebruikt worden als verkoopruimte (winkel of commerciële ruimte).

Overgangsregeling:

De lopende overeenkomsten voor opslagruimten blijven ook na 1 januari 2019 onderworpen aan de btw tot het einde van de overeenkomst.

Kortetermijn-verhuur

De korte termijn-verhuringen zullen vanaf 1 januari 2019 van rechtswege onderworpen zijn aan btw. Hier heeft men dus geen keuze.

Onder korte termijn verstaat men een periode van maximaal 6 maanden.

Uitzonderingen, vrijgesteld van btw zijn:

- verhuur van onroerende goederen die bestemd zijn voor private bewoning

- verhuring aan vzw’s

- verhuring aan organisaties die het onroerend goed aanwenden voor sociaal-cultureel vrijgestelde activiteiten.

verhuren van een pand voor gemengd gebruik

In dat geval moet gekeken worden welke bestemming het belangrijkste is en doorweegt.

Wordt het pand bijvoorbeeld in hoofdzaak gebruikt als winkel en is de woonfunctie in het pand ondergeschikt, dan zal de handelshuurwetgeving van toepassing zijn.

Twee afzonderlijke huurovereenkomsten (per functie) opstellen heeft geen zin.

Het feit dat de woninghuurwet niet van toepassing is, betekent niet dat u de woonnormen niet hoeft te volgen voor de woning!

1 De volgende twee cumulatieve voorwaarden moeten vervuld zijn:

• Het gebouw dat bestemd is voor exclusief gebruik van de huurder wordt hoofdzakelijk gebruikt voor opslagdoeleinden, dat wil zeggen gebruikt voor dat doel voor meer dan 50% van de totale oppervlakte of, desgevallend, van het totale volume,

EN

• Het gebouw dat bestemd is voor exclusief gebruik van de huurder, wordt niet voor meer dan 10% van de totale oppervlakte of, desgevallend, van het totale volume, aangewend als verkoopruimte.

2 • Het gebouw dat bestemd is voor exclusief gebruik van de huurder wordt niet hoofdzakelijk gebruikt voor opslagdoeleinden, dat wil zeggen gebruikt voor dat doel voor (minder dan) 50% van de totale oppervlakte of, desgevallend, van het totale volume,

EN/OF

• Het gebouw dat bestemd is voor exclusief gebruik van de huurder, wordt voor meer dan 10% van de totale oppervlakte of, desgevallend, van het totale volume, aangewend als verkoopruimte.

3 Bij deze voorwaarde is een tweede datum van groot belang: 1 oktober 2018. De btw-optie kan enkel uitgeoefend worden t.a.v. nieuwe gebouwen op voorwaarde dat er op de oprichtingswerken van het gebouw of gedeelten ervan nooit btw opeisbaar geworden is vóór 1 oktober 2018. Concreet wil dit zeggen dat er op 1 oktober 2018 nog géén btw opeisbaar mag zijn op de eigenlijke materiële bouwwerken. Anders kan men de optionele regeling niet gebruiken. Vernieuwbouw komt ook in aanmerking.

4 Gezien de hoedanigheid van niet-btw-plichtige van de huurder.

5 Gezien de hoedanigheid van niet-btw-plichtige van de huurder.